FinTech金融科技聖經:全球86位FinTech先驅,第一手公開「金融科技做什麼?怎麼做?」我們從H2 Ventures每年都會發布的全球FinTech百強公司可以一窺端倪,看看前十名的FinTech公司都是哪些,又有什麼樣的商業模式。

1. 螞蟻金服Ant Financial

若你沒有聽過螞蟻金服,那講支付寶你就肯定聽過了,這家阿里系的公司除了有支付寶這樣的支付巨獸以外,還有像是網路數據徵信的芝麻信用。

我之前寫過的網路金融文章,就簡述過螞蟻金服的業務範圍,這是一隻毫無疑問的FinTech巨獸,光是全球最大的第三方支付工具支付寶,加上最大的電商網站阿里巴巴的淘寶天貓,就有取之不盡的數據可以做分析應用。

2. 趣店

原本叫做趣分期的這家企業,主打的是給沒有信用卡的年輕人大學生分期購物累積信用,更直白來說就是用App對大學生放高利貸,但是透過大的用戶量可以做到更好的數據徵信和風控。

主要的優勢在於它擁有了龐大的年輕消費族群的用戶數據,FinTech行業擁有數據就是金礦,有越多數據基礎,理論上就能夠越精準的切割市場做風險控管。

但是趣店其實也很有可能遭遇夾殺,因為分期付款消費總要到某個地方去買東西,而現實情形是像阿里、京東這些巨大電商都在推廣自己的購物分期服務,沒有電商出海口購物分期變得市場小很多,必須要找到更多使用場景才能繼續這樣玩。

國際經濟觀察3. OSCAR

這家美國的公司則是專注在健康醫療保險上,主要銷售給中小企業和個人醫療險,定位自己不只是保險公司還是健康管理公司,提供了個人化的線上問診和健身健康管理的服務,由於資訊透明化、納保和理賠手續簡便廣受歡迎,非常受年輕人歡迎。

不過理想上很美好,現實倒是有點殘酷,事實上它也虧錢虧很大,去年上半年就虧損了8300萬美元,業務開發成本高,能否燒錢燒到轉正,猶未可知。

國際經濟觀察4. 陸金所

有中國平安集團這個富爸爸的陸金所,原本是以P2P信貸聞名,但是如今P2P網貸平台死得死、逃得逃,有點臭掉,而陸金所的P2P業務也降至不到10%。將P2P業務分拆至陸金服,轉而主打綜合性線上財富管理平台,不過真的看不出除了平台大,技術和服務有什麼特殊之處。

延伸閱讀:認識FinTech獨角獸:估值破200億美元的陸金所

5. 眾安保險

眾安保險是中國第一家純網路保險公司,主打的是財產險,它的來頭不小,三大股東分別是馬雲的螞蟻金服、馬化騰的騰訊、還有馬明哲的中國平安。三馬合作的保險公司對其的公信力加分不少,累積了5.23億的客戶。

這篇詳細解析眾安保險的商業模式,最近還成立了眾安科技,說是要在區塊鏈、人工智慧和雲端運算、大數據領域持續探索,所有華麗的名詞這家公司都有包了,你說他能不火嗎?

不過中國網路上對它的評價蠻差的,買保險很容易,找人理賠很困難。從保監會的保險消費投訴率來看,則會發現它在財險公司中排名最低,以這種迅猛增長的速度來看,控管的能力還算蠻強。

6. Atom Bank

這家是第一間拿到英國銀行證照的純線上網路數位銀行,只能使用App,採用生物辨識技術來進行身份確認,開戶流程只要掃描身份證件和填寫基本資訊,簡便、透明、客製化的銀行App也很受年輕人族群歡迎,跟傳統銀行的形象大不同。

其實Atom Bank也揭示了銀行業未來的發展,事實上需要的人力可能會是非常低的,只是在陳舊的金融法規面前,很多創新都被束縛住。英國作為全球金融中心之一的地位也在發放執照上有了開創性的突破。

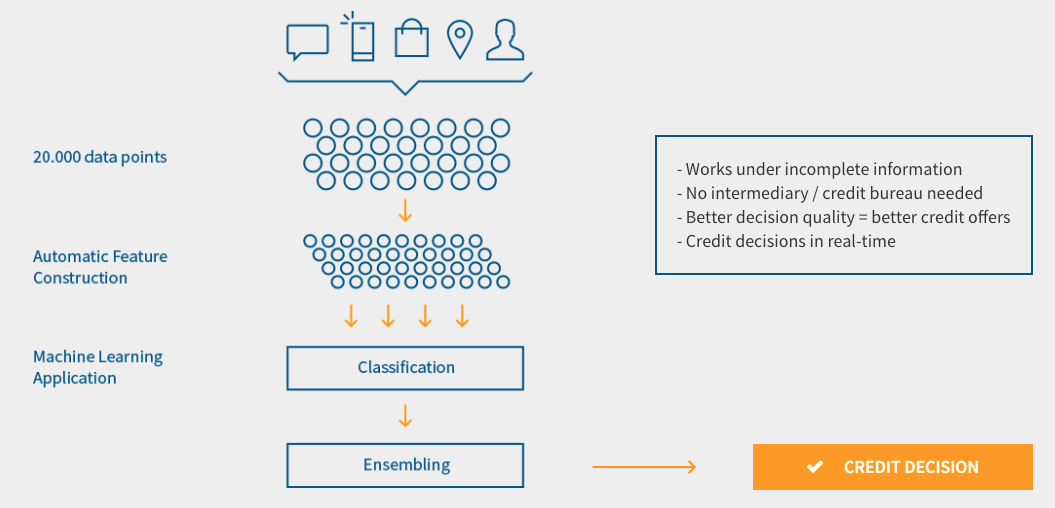

7. Kreditech

這家德國的FinTech公司,主打的是讓正規金融機構得不到授信的借貸者提供信貸,用人工智慧和機器學習來處理每個申請人2萬筆的數據資料,來對申請人進行信用評分和發放貸款,其中數據資料包含Facebook檔案、Amazon和Ebay消費紀錄、PayPal交易紀錄等。

其實中國和國外FinTech公司的徵信邏輯都一樣,看申請人電商與支付的數據來決定授信,但因為歐美對個資保護的法規嚴厲許多,這樣的公司要擴張難度比在中國要高得多。

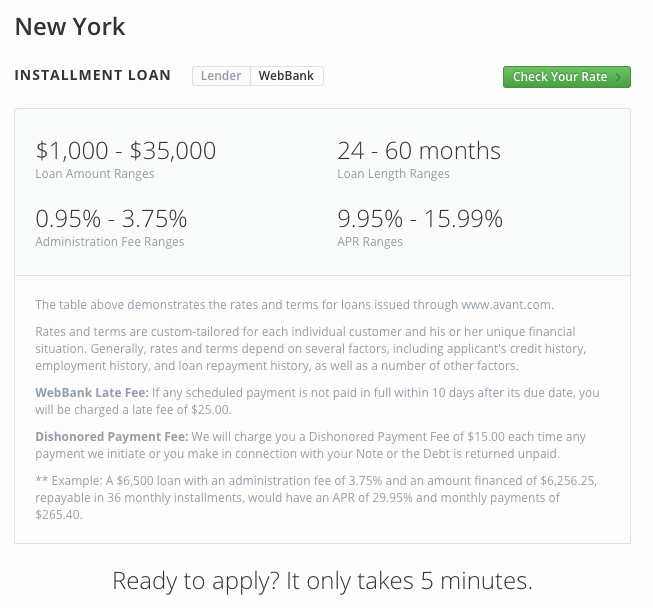

國際經濟觀察8. Avant

這是另一家美國線上借貸公司,服務的客戶主要介於信用優級和次級之間的借款人,放貸的資金則是來自平台而非投資人,已經放貸超過10億美元,平均貸款額度是8千,最高可到3.5萬美元,也是主打透過大數據和機器學習來建立精確的消費者信用資料,號稱能有效降低違約風險和詐騙。

國際經濟觀察9. SoFi

SoFi是美國另一家網路貸款公司,它的定位十分有趣,專門低息貸款給美國名校高材生付學貸,因為美國的學費是天價貴,但是這群名校高材生未來的預期收入高,違約率1.6%,低於整體學生違約率的8%。

它的資金來源是這些名校校友投資一筆基金,讓學生能用較低固定利率貸款,還將這個高材生P2P貸款打包證券化,因為違約率低,所以穆迪還給SoFi 3A的高信用評級。

同時校友貸款給學生,也建立起人脈資源連結,校友的投資在未來也能回收(沒有違約的情形之下),不過這公司除了簡便的網路申貸外,也沒有看出有什麼很高的金融科技技術。

國際經濟觀察10. 京東金融

作為另一個中國大電商平台,阿里做什麼,京東就做什麼,京東金融還有騰訊的入股明顯是在打對台,但是京東更強調供應鏈金融,貸款給中小企業,還有京東股權眾籌等。

至於真有什麼特別的?其實中國這些巨頭的營業模式還真的是混戰互抄,能擴大用戶,拿越多數據並進行分析,就能夠降低風險提高獲利,事實上,這是需要富爸爸輸血的產業,越小的業者越難玩。

總結這十強來看,主要的FinTech的商業模式大同小異,講的就是透過非常簡便、透明和易用的手續吸引用戶,蒐集消費者或貸款者的大數據,然後用人工智慧、機器學習來分析給出信用評等做風險控管,接著再貸款給貸款者,盡力去除中介機構和複雜耗時長的手續與不透明的費用(傳統金融機構的硬傷。

未來這樣的趨勢只會更進一步,即便中美P2P行業都有因詐欺和倒債遇冷的情形,但是傳統金融行業被金融科技顛覆的時日依舊迫近,懂得順應潮流的金融機構在未來才能有競爭力,想要用法規來阻擋金融科技的大潮,只是延長自己被淘汰的陣痛期。

同場加映:中國媒體訪問美國的FinTech公司

未來,金融科技滲透至社會各層面可能會產生的社會現象,大家可以看看科技警世劇《黑鏡Black Mirror》第三季第一集的恐怖景象,在現實其實已經發生了。中國的芝麻信用,基本上就是這個社會現象的原型,大數據徵信滲透的社會,每個人將成為假面人。